華倫‧巴菲特:「人生就像滾雪球,最重要的事是發現濕雪與夠長的山坡」。這一句話幾乎道盡了要在一個趨勢夠大的發展過程中,隨著部位獲利(也就是方向正確)在帳面獲利時把獲利拿來當做加碼的資本,讓部位有如滾雪球般越滾越大。

華倫‧巴菲特:「人生就像滾雪球,最重要的事是發現濕雪與夠長的山坡」。這一句話幾乎道盡了要在一個趨勢夠大的發展過程中,隨著部位獲利(也就是方向正確)在帳面獲利時把獲利拿來當做加碼的資本,讓部位有如滾雪球般越滾越大。在跟隨價格趨勢發展的過程中最為方便簡易的就算是均線的交易策略了。於是,我做了測試想試試看到底拿已經產生的帳面獲利來做為加碼的資本到底有沒有更好的效果,我指的是資金效率。僅以我手上目前具有正期望值的均線交易策略來做測試。

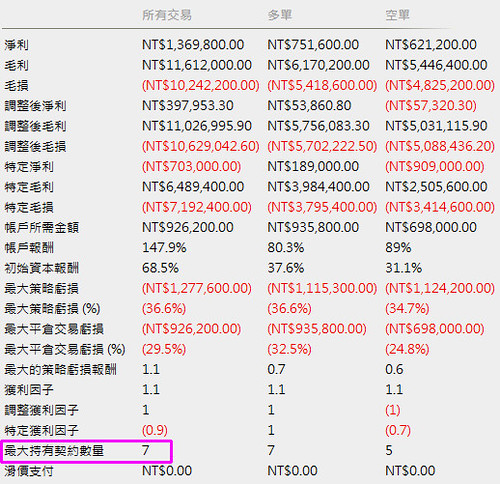

首先,先來看看這個交易策略的回測報告,以下測試期間都採 2005/01/01~2012/01/31 ,交易成本以每口單邊500元計,台指期:

再來在這個交易策略的訊號上加上"加碼"的設計,方式是計算帳面損益去除以每一口需要承受的風險後,看看現在的帳面獲利可以讓我把部位增加到幾口。程式碼如下:

if Risk<>0 then Value7=(positionprofit/Risk)-currentcontracts;

if marketposition>0 then

buy Value7 share next bar market;

if marketposition<0 then

sellshort Value7 share next bar market;

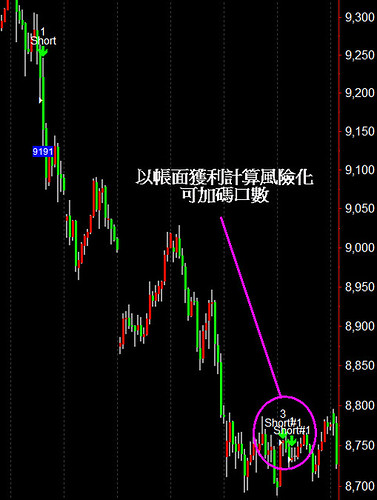

訊號的過程,我只貼出 2008 那個算是"夠長的山坡"的某一段來做為示意。

回測的驗證,其實滿令人失望的。因為,洗澡的時候突然想到怎麼把帳面獲利風險化寫成程式碼時,我還滿興奮的...

我也做了像是進場後,當價格等差級數的移動逐步加碼的測試,例如每移動了20點就加碼(如果賺了100點會加5口)。

從以上這兩種進場後再加碼的方式,於我說的資金效率指標:最大的策略虧損報酬來看,看起來進場後獲利加碼的粗略測試實在很難讓人有一絲絲興奮的心情。