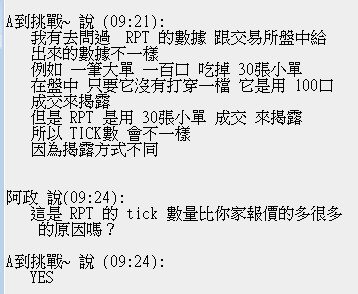

今天在群組聊天時,一位網友(資訊商客服)因為我講了我每天把期交所公布的每筆交易資料( RPT檔 )餵給程式交易軟體吃,作為每天歷史資料的維護... 因而,得到了這個訊息:

今天在群組聊天時,一位網友(資訊商客服)因為我講了我每天把期交所公布的每筆交易資料( RPT檔 )餵給程式交易軟體吃,作為每天歷史資料的維護... 因而,得到了這個訊息:

如果是的話,那就表示相對盤中來說,所有的 tick base 資料,都是錯的!這表示,如果交易要做得很短、頻率很高,我將沒有可信賴的正確歷史資料可以研究。如果不是的話,那麼提供資料服務的廠商又是以什麼樣的基準來提供較為正確歷史資料呢?

那國外商品的狀況呢?國外的交易所也像台灣的交易所這樣嗎?盤中送資料出來的方式與盤後公布的每筆資料方式不一樣?

而這個現況的揭露,告訴我一件事:短線高頻率的交易,恐怕是沒有正確的歷史資料可供研究的。中長線波段的交易反而因為資料切取的時間長而降低對資料正確性的要求,尚可為之。